2024年5月,全國房地產市場與電石行業呈現出不同的發展態勢。住宅市場在政策優化調整下顯現出溫和復蘇跡象,而電石市場則因供需關系變化面臨價格下行壓力。

一、 全國住宅產品市場:政策效應顯現,市場溫和修復

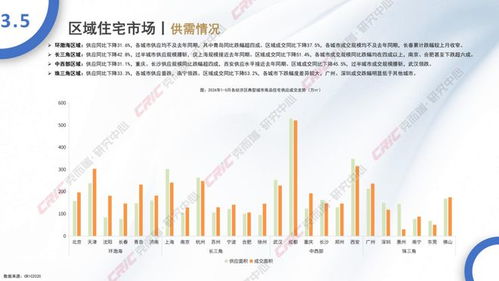

- 政策環境與市場情緒:5月,多地進一步優化房地產調控政策,包括降低首付比例、取消部分區域限購、優化公積金政策等,旨在穩定市場預期、支持合理住房需求。政策累積效應開始顯現,市場信心有所恢復,但購房者仍普遍持謹慎觀望態度,市場整體處于修復通道。

- 供應與成交情況:重點城市新房供應量環比有所增加,房企推盤積極性提升。成交方面,核心一、二線城市市場活躍度好于低能級城市,部分熱點項目去化率有所改善。但整體來看,全國新房成交面積同比仍呈下降趨勢,降幅有所收窄,市場復蘇基礎尚不穩固。二手房市場掛牌量維持高位,以價換量現象普遍,成交價格承壓。

- 價格走勢:國家統計局數據顯示,5月70個大中城市新建商品住宅銷售價格環比降幅略有收窄,同比降幅擴大;二手住宅銷售價格環比、同比降幅均較上月有所擴大。價格下行壓力依然存在,但部分核心城市核心區域價格已顯現企穩跡象。

- 未來展望:預計短期內,房地產市場仍將處于筑底階段。政策的持續落地與細化將對市場產生進一步支撐,但市場信心的完全恢復、供需關系的根本改善仍需時間。未來市場分化將持續,核心城市有望率先企穩回升。

二、 全國電石市場:供需矛盾凸顯,價格震蕩走弱

- 市場概況:5月,國內電石市場整體呈現供大于求的格局。上游蘭炭價格弱勢運行,對電石成本支撐有限;下游主要消費領域聚氯乙烯(PVC)行業需求不旺,采購積極性一般,導致電石企業出貨壓力增大,庫存有所累積。

- 價格走勢:本月電石主流市場均價環比4月明顯下跌。月初價格尚顯僵持,但中下旬隨著下游壓價意愿增強及部分區域運輸條件改善導致到貨增加,價格開啟下行通道。內蒙古、寧夏等主產區出廠價格下調幅度較為明顯。

- 供需分析:

- 供應端:電石企業開工率保持在相對較高水平,雖然部分企業有臨時檢修,但整體供應量較為充足。原料蘭炭市場疲軟,雖降低了生產成本,但也削弱了成本面對價格的支撐。

- 需求端:下游PVC行業作為電石最主要的下游,其自身面臨終端房地產等領域需求偏弱、出口競爭激烈等問題,行業整體開工負荷不高,對電石維持剛需采購,且壓價心態較強。其他下游如醋酸乙烯、BDO等需求亦無明顯亮點。

- 未來展望:短期內,電石市場缺乏強勁利好支撐。若下游PVC等行業需求未能有效改善,電石市場供大于求的局面恐將持續,價格仍將承壓運行。后續需密切關注下游企業開工情況、原料價格變動以及宏觀政策對終端需求的傳導效果。

2024年5月,全國住宅市場與電石市場均面臨挑戰,但所處階段不同。住宅市場在政策托底下正艱難尋底,呈現局部和溫和的修復特征;而電石市場則直接受制于下游產業的疲軟需求,短期內價格壓力較大。兩者都反映出當前宏觀經濟環境下,部分傳統行業仍處于調整周期,復蘇動能有待進一步積聚。